- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

|

|

|

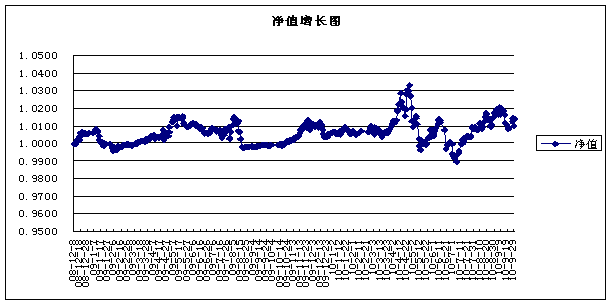

月度业绩表现 截至 成立以来单位净值走势图

市场回顾 9月一个很重要的事情是1862亿汇金公司债券的一期发行,这标志着大型银行的融资可以通过存款搬家的方式解决,更是银行再次开启扩大杠杆之路的信号。这样的话,中国的银行将不必担心资本金的风险。从房地产市场来看,随着供货量在后半年的增大,以及投机需求的遏制与退出,价跌量升可能是大概率事件。地方债务在房地产不出现崩溃的前提下不会殃及银行体系的安全。短期固定资产投资和工业的下滑最快速的阶段已经过去,随着新开工项目和保障房建设,基本的投资和工业活力仍能保持。因此,市场的系统性风险不大,大股票的下跌空间被封闭,市场进入一个相对均衡阶段。在场内资金逐步被中小盘股缠住的时候,场外资金其实还很大。 从宏观面上,中国面临的问题是如何确保固定资产投资在一定增长速度,又不至于纵容房地产泡沫。目前看,解决方式是解决中国区域经济发展的不平衡,即大力开展新疆和云南等地的开发开放。下一步要看如何解决收入分配的不平衡,保障房是一个重要的举措,那么税收调节我们还在观察。那么市场热盼的政策的转向可能是个结构性的分化,迅速放松房地产可能并不现实。出口方面,欧美圣诞刚性需求不足,量化宽松继续,全球流动性依然充裕。通胀方面不会出现太大问题,中国的通胀未来可能表现为生活必需品价格的螺旋上涨,而工业品价格难以出现明显跳升。在全球低利率环境下,短期加息概率不大。在今年内地股市年内可能容易一万亿的情况下,市场依然活跃,我们对后市较为乐观。 1、债券市场 受到蔬菜和农产品新涨价因素影响,CPI上行压力增大;信用债季末集中发行,供给大幅增加,加之季度末资金面紧张,债券市场开始出现明显回调,信用产品收益率上行幅度达到15-20bp,利率产品上行幅度也达到5-10bp,收益率曲线整体上移,基本回到7月初的水平。 2、股票市场 市场在对政策微调的预期中徘徊,前期领涨得房地产板块再度面临政策的不确定性,银行股几乎回到低位,中小盘继续上演疯狂一幕。银行股对中小盘股的市值比达到极限值。我们检查中报,业绩超预期或者报表数据健康、增长持续性强的公司反而是那些中大市值的传统行业公司,而市场热炒的经济转型、新经济、新行业业绩完全落空。随着大小非解禁的陆续展开,中小盘股票的疯狂即将结束。 操作回顾 n 债券投资策略 债券配置以国债、金融债为主,期限结构呈现中短期限梯形配置,久期保持在2-3年,择机参与了转债的波段操作,并积极参与转债一级市场申购。在回购利率上升、市场资金面紧张的过程中,利用组合剩余资金参与融券回购,提高组合收益。 n 股票投资策略 我们及时察觉到了市场回暖的信号并及时在第一时间加了仓位,开始也参与了部分周期类股票的反弹行情,但随后在较高位全部出局并寻找未来成长潜力较大目前估值相对较为合理的消费服务类股票作中长线布局,并取得了超额收益。 市场展望 1、债券市场 进入10月,经济增速有望保持平稳,仍然呈现投资拉动特征,政府结构性宏观调控政策的基调没有发生改变;受到美元贬值、流动性宽裕和季节性因素影响,CPI上行压力仍然存在;债券市场供给的结构性差异仍然存在,受到供给增加和信贷投放节奏的影响,信用债存在一定压力;央行货币政策仍然以数量手段为主,在经济增长趋势尚未形成、通胀潜在压力相对有限的条件下,加息的可能性不大。 2、股票市场 对于未来的行情,我们仍然较为乐观。主要原因是全球都在推量化宽松政策,流动性充裕,在此背景下,国内加息的概率进一步降低,而房地产调控方面,房产税政策推出预计不会超出市场预期,因此A股市场有望迎来一波升势,在行业表现方面,我们认为新兴行业、消费服务类股票中的优质公司仍然会有不错的表现,而部分周期类股票如有色、煤炭、银行地产等股票在四季度也会有阶段性行情,我们会多关注并适时进入。 |

|

投资策略 1、债券投资策略 考虑到目前债券绝对收益率水平和曲线形态,加之未来债券供给相对偏多、市场资金面呈现紧平衡、通胀预期仍然存在等因素,债券不具备大的行情,需要耐心等待市场调整带来的配置机会。债券组合将在久期基本稳定的前提下,加强股债联动,获取较好的风险调整后收益。类属配置方面,信用债息差保护相对有限,久期限控制在3年以内,利率产品承压于通胀预期,仍然以2-4年为宜。同时,我们将灵活调整债券组合的占比,调整组合结构,关注组合流动性。在防范利率风险、信用风险、流动性风险的同时,积极把握债券市场的类属、期限、跨市场套利机会,提高债券资产对组合的收益贡献。 2、股票投资策略 根据我们对市场的预判,我们会加强关注新兴行业及消费服务类股票中的优质公司,对周期类股票如有色、煤炭、银行地产等股票在四季度也会有阶段性行情,我们会多注并考虑适时进入。 |

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享