- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

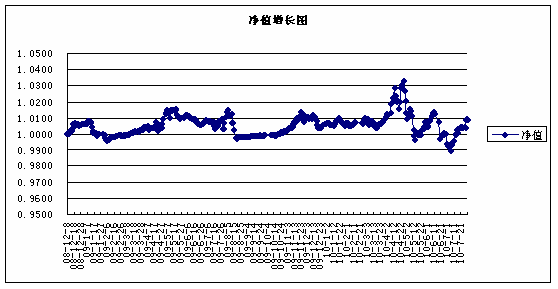

月度业绩表现

截至

市场回顾

7月份的宏观经济可以概括为投资小幅下降,消费相对平稳,由于外围经济的影响,出口压力显现,工业增长放缓,信贷降幅明显。制造业产出企稳,总体进入温和增长区间。企业新增订单企稳,产成品和原材料库存都在下降,但企业采购规模开始回升。制造业进口重返扩张区间,而投入品价格回落速度明显放缓。总体制造业进入温和增长区间。7月初以来,受到洪涝灾害影响,农产品批发价格总指数和菜篮子产品批发价格指数均大幅攀升,预计CPI达到3.5%左右。央行下半年仍然将通过公开市场操作和准备金率手段灵活调控市场流动性。

从外围经济来看,美国二季度GDP环比折年率增长2.4%,低于市场预期。私人投资与出口依然较好的增长,为二季度GDP贡献较多;但净出口的低迷与再库存化效应的减弱,消费者支出未出现预期中的升势。短期投资可能还是推动美国经济增长的重要力量。欧洲经济景气指数好于预期,且位于长期平均水平之上,主要是受到其工业与制造业转好的推动,其中德国经济数据近来表现不错。但未来这种状态不可持续,未来经济仍会有小幅反复的可能。

1、债券市场

以银行间7天回购为代表的货币市场收益率在7月中旬之后从高位持续回落,并在后半月维持在略高于年初以来底部的水平;中长债收益率以下行为主,但长端国债品种受到明显冲击。期限利差表现为陡峭化的变动,除10年-7年利差高于历史均值之外,其余各期限均低于历史均值;金融债期限利差除3年-1年期限利差高于历史均值之外,其余各期限均低于历史均值。浮息债的点差收益率在7月份延续了6月份的向上修正走势;但同期,同期限浮固息债之间的利差则出现轻微下降。

2、股票市场

7月,市场在一片犹豫中走出强劲的反弹走势,究其原因排除社保所谓神奇救市之外,更多的来自于前期市场对经济前景和上市公司盈利的估计过于悲观,而场内资金被频繁的IPO吞噬,造成存量资金失血,导致机构普遍卖出流动性较好的蓝筹股。

操作回顾

n 债券投资策略

7月份债券部分维持中性久期配置,以信用债和央票为主,期限结构保持哑铃型配置,主要是获取稳定收益,同时为组合流动性服务。积极进行新股和一级市场转债申购,获取无风险收益。

n 股票投资策略

7月份市场逐步见底后,在市场反弹过程中,我们优选个股,适当提升了组合的股票仓位。主要增加了银行股的比重,相对而言,银行股的估值比较低,随着宏观调控政策的放松,银行股的估值有可能得到提升。从事后反思来看,我们的操作偏保守了一些,如果能更早的增加仓位,将可能获得更好的收益率。

市场展望

1、债券市场

8月份债券的净供给约2460-2800亿,为今年以来的较高水平。若当月央行不提供流动性,债券市场新增资金需求与资金供给紧平衡。随着长端收益率的下降,10/1息差已经回到历史平均水平,信用息差已经低于历史平均水平,FED模型显示长期债券收益已经低于股市,债券市场总体风险不大,需要关注来自于政策处于真空期带来的阶段性行情。

2、股票市场

我们认为中期要反转还是要等下边的3个条件有1个或者多个发生变化,在此之前市场有所表现,都可以定义成反弹。

1) 房地产价格迅速回落到决策层满意的位置;

2) 通货膨胀的势头得到有效抑制;

3) 美国经济出现了明显不好的征兆。

投资策略

1、债券投资策略

考虑到货币政策收紧和CPI上行影响,债券市场的反弹持续的可能性不大,目前收益率水平已经反应了延缓加息的影响。从期限来看,2年左右的久期承受风险较低、静态收益较高。

基于上述判断,在债券投资方面我们仍将维持中性久期配置,以子弹型配置策略为主,择机配置3-5年企业债,灵活调整债券组合的占比,调整组合结构,关注组合流动性。在防范利率风险、信用风险、流动性风险的同时,提高债券资产对组合的收益贡献。

2、股票投资策略

若在下半年由于经济下滑过快而导致政策放松,我们认为周期性行业会出现反弹但期望不能过高,毕竟政策空间不可能像09年那样大;由于经济转型意味着下一轮经济周期的增长点将发生变化,故中长期配置的关键点仍应在补跌之后的基础消费品和新产业中寻找。

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享