- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

|

一、季度业绩表现 截至 2010年 3月 31日 ,中国建设银行到期第三方保本浮动收益型理财产品单位净值为1.0120元,增长率为1.20%。 成立以来单位净值走势图

二、市场回顾 1、宏观经济 经济数据显示世界经济回升的态势没有发生变化,领先指标继续回升,受再库存带动,工业产出与产能利用率显示明显改善。但消费者信心指数徘徊震荡,房地产交易情况尚还不尽如人意。 从全球范围看2、3月的PMI指数,美、欧、日、澳大利亚等重要发达经济体以及以金砖国家为代表的新兴市场基本保持了50以上扩张的位置。即便是西班牙等仍处于50以下的经济体,从趋势上看,也出现回升的迹象。从增长方向上看,全球性经济恢复的趋势有望继续保持。虽然近期爆出来的希腊事件让市场对欧洲经济恢复非常担心,但实际上以德国、法国、英国为代表的欧元区核心经济体经济恢复的趋势没有改变。

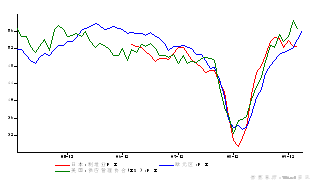

图1:发达国家PMI指数依然在改善

数据来源:WIND 从国内宏观经济数据来看,3月PMI从上月的52回升至55.1,强劲反弹3.1个百分点。表明中国制造业3月份的扩张,与全球制造业复苏进程一致。 其次,3月国内新订单指数58.1、出口订单指数54.5,升幅都超过4个百分点,这表明内需外需、外需恢复势头良好,显示着整个3月份宏观数据也将再现经济强势复苏的趋势,对做多力量形成有力支撑。 图2:消费依然保持较快增速 图3:消费有升级迹象

但要注意到,中期物价上涨、政策紧缩的压力依然存在,随着国内经济的迅速回升,货币流通速度将逐步回升,加上新增信贷大量投放,以及外资流入带来的外汇占款压力都在提醒我们不能忽视通胀。预计2季度末CPI有望进一步上升达到4%附近,上半年通胀压力较大,将进入明显的上行通道。 图4:CPI和PPI上升的态势很难改变 图5:粮食是否丰收并不决定国内通胀

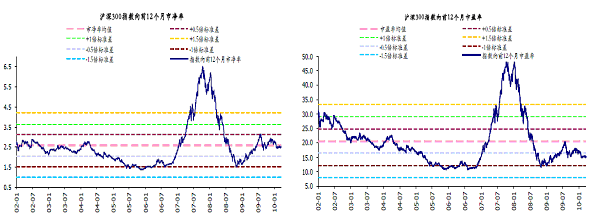

数据来源:WIND 2、债券市场 1月份,在股市回调、银行和保险机构配置压力等多种因素的影响下,信用债收益率明显下行,信用息差收窄;2月份CPI低于预期和央行提高准备金率,缓解了市场对于加息的担忧,在一级市场发行利率的带动,利率产品长端收益率下行,短端收益率上行,收益率曲线平坦化特征明显。1季度,中债财富指数上涨1.94%,收益率平均下行超过20bp。 3、股票市场 05年至今沪深300平均滚动PE水平均值在17倍左右,目前16.03倍PE,我们认为指数处于合理偏低的估值区间。 图6:A股已经比较便宜

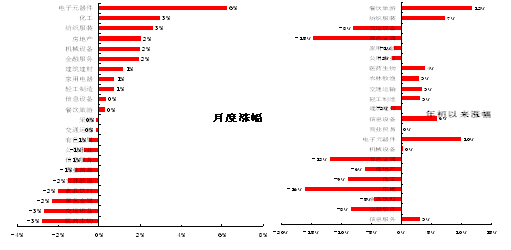

数据来源:中金 3月份电子元器件、化工、纺织服装等行业表现较好;医药、交运设备、钢铁等行业表现较弱。 图6:各行业表现

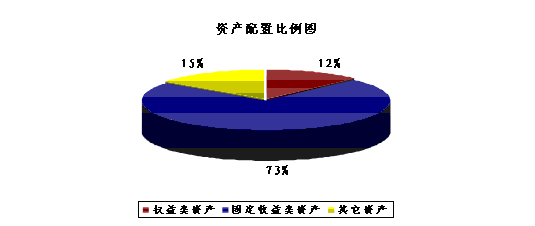

三、操作回顾 债券投资方面,由于组合已经基本调整到位,报告期间,我们继续维持债券投资和产品期限相匹配的久期配置策略,获得了稳定收益。同时我们也积极参与新股申购,在银行间回购利率上行过程中,加大了逆回购操作力度。 股票投资方面,基于本账户保本策略的要求,我们根据市场的变化,及时对股票仓位进行调整,重点关注相关设备制造业、通信板块及化学产品制造业等板块,获得一定收益。 截至 2010年 3月 31日 ,本理财产品信托账户资产净值合计为36879万元,资产单位净值为1.0120元,收益率为1.2%。 在大类资产配置中,权益类资产市值为46060295.45元,占净值比重为12%;固定收益类资产市值为268635783.00元,占净值比重73%;其它资产市值为54309799.54元,占净值比重的15%。

四、市场展望 综合来看,在总体向好的前提下,2010年二季度我国经济依然面临诸多挑战。其中外围的不确定性是最大的挑战,包括以人民币汇率为中心的中美政治、经济、世界话语权的全面争夺;欧洲的主权债务危机;世界性的通胀等。国内方面,贫富差距加大带来的社会问题、房地产高企酝酿的泡沫风险、区域经济失衡导致的产业困境等等。因此,2010年政策逐步收紧将是不可改变的趋势,包括加息、提高存款准备金率、收紧信贷都是在政策策略范围内。特别是二季度通胀压力将显著体现,预计加息和升值会跟进。 1、债券市场 面对经济泡沫化、出口和内需增长的双重不确定性、人民币升值预期等多重因素,央行的政策抉择显得进退两难。但是,在CPI不断上行、大宗商品价格压力增大的过程中,2季度成为央行加息的关键时点,2季度债券市场将呈现熊市弱平衡特征,股债市场的跷跷板特征将在2季度继续延续,目前10/1息差处于高位,但是,短端上行概率高于长端下行概率,收益率曲线平坦化上行的可能性加大。 2、股票市场 虽然我们认为短期难以找到大盘上涨的动力,但是鉴于我们对经济继续复苏的判断和A股估值的认同,我们维持年初以来的判断,我们认为二季度市场更多的可能是震荡,可能在2800点-3200点区间内运行,关注自下而上的选股方法,随着年报行情的结束我们应该重新审视一些单纯题材的股票,同时在信贷资源紧缺的情况下,成功上市的小行业中的龙头企业将获得较快的发展,可能具有长期的投资价值。 虽然目前各大券商对市场的观点开始出现分歧,但我们认为判断市场方向的时机还不成熟,或许判断大盘方向的最好时机可能是即将调整汇率和利率的时间。 |

|

五、投资策略 1、债券投资策略 考虑到货币政策收紧和CPI上行影响,债券市场不存在大的反转机会,随着市场对于加息预期的进一步升温,债券市场仍然并不乐观。 基于上述判断,在债券投资方面我们仍将维持中性偏短久期配置,灵活调整债券组合的占比,调整组合结构,关注组合流动性。在防范利率风险、信用风险、流动性风险的同时,提高债券资产对组合的收益贡献。 2、股票投资策略 基于对市场的判断,我们仍将采取控制仓位、自下而上精选个股、波段操作的投资策略。 |

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享