- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

|

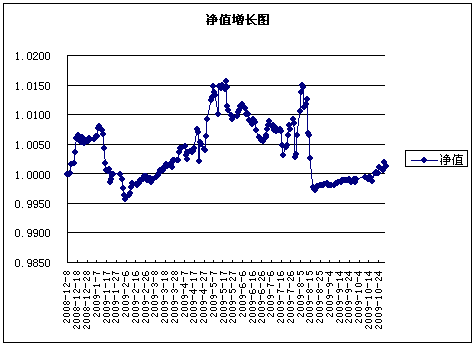

月度业绩表现 截至 2009年 10月 31日 ,中国建设银行到期第三方保本浮动收益型理财产品单位净值为1.0014元,增长率为0.14%。 成立以来单位净值走势图

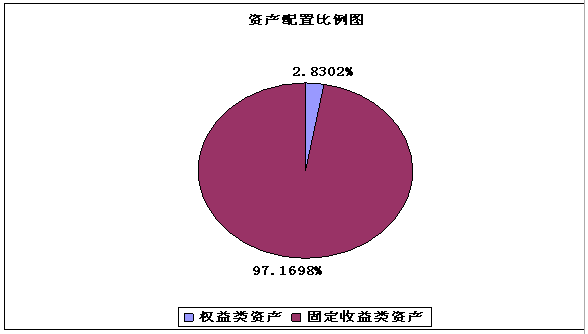

市场回顾 10月份,我国出台的经济数据均高于前期市场预期。三季度我国经济增长8.9%,已经恢复到危机前的增长水平。PMI丝毫未受到季节性的负面影响而上升至55.2%,显示经济复苏势头强劲。进口指数改善最显著昭示投资需求强劲,而销售火爆使得产成品库存水平降至历史最低,预示未来企业将进一步加大生产。出口订单连续6个月改善,符合市场对于出口复苏的判断。 9月份CPI降幅比上月收窄0.4%,连续第二个月收窄;PPI降幅比上月收窄0.9%,降幅比CPI收窄幅度大0.5%。人民银行 10月 14日 公布的9月份金融运行数据显示,9月份金融机构人民币新增贷款5167亿元,超过此前市场普遍预期的4000亿元的规模。从贷款结构上看,国有大型银行的贷款明显收紧,而中小型股份制银行成为贷款发放的主力。根据“大银行服务大客户,小银行服务小客户”的特点,当前新增贷款规模的加大很有可能预示着民间投资已经启动,经济复苏将从政府拉动向民间自发的良性循环转变。 n 债券市场 10月澳大利亚央行率先加息,以及随后公布的国内超预期的信贷数据重燃了市场通胀预期以及对央行加紧的猜测。受此影响,10月债券市场调整明显,各期限品种收益率都上行了10个bp以上。从期限利差水平来看,国债收益率陡峭化上行,3年期以上品种(含3年)上行幅度较为平均,约15个bp左右,而金融债收益率平坦化上行,5年期以下品种(不含5年)上行幅度较为平均,约20个bp左右。从类属资产利差水平来看,对于5年期以下品种,金融债的上行幅度大于国债,以一年期国债为例,1年期金融债上行了近23个bp,国债只上行了7个bp左右,对于5年及以上品种,国债的上行幅度高于金融债。 n 股票市场 10月两市分别上涨7.79%和9.73%,成交量较9月大幅下滑,分别为1759.76亿股984.67亿股。 10月各板块均有所上涨,其中汽车与汽车零部件涨幅最大,达20.5%,其次为商业和专业服务,上涨19.98%。从行业涨跌情况来看,在市场整体走强的背景下,除了电信服务之外,大部分行业都出现了普涨。其中,业绩增长比较确定的行业,如汽车、商业、医药、保险、耐用消费品、食品和房地产行业月涨幅超过10%,这一方面是因为随着三季报的披露,这些绩优行业和个股再次得到市场的关注,另一方面,整个宏观数据的向好也使得市场强化了对整体经济复苏的预期。前期市场担忧的大小非解禁高峰也并没有给市场带来过多的负面影响。从整个10月份是市场来看,成长性良好和业绩增长比较确定的行业和个股再次受到市场的追捧。 操作回顾 债券投资方面,10月主要操作是维持组合久期和产品到期期限相匹配,积极进行新股、新转债申购。 股票投资方面,我们保持相对积极的操作态度。一方面,我们积极参与新股申购,获得无风险收益,10月该账户中签神州泰岳、安科生物、立思辰、新宁物流、硅宝科技、银江股份及红日药业等新股;另一方面,我们对二级市场医药和地产类个股进行了投资,获得较好收益。 截至2009年10月底,本理财产品信托账户资产净值合计为51434万元,资产单位净值为1.0014元,收益率为0.1400%。 在大类资产配置中,权益类资产市值为13,369,043.40元,占净值比重为2.8302%;固定收益类资产市值为458,994,182.00元,占净值比重97.1698%。

市场展望 n 债券市场 10月份我们认为尽管当月工作日比去年减少3天,也难阻经济回升之势,投资、消费、工业生产有望继续强劲攀升,出口同比降幅进一步缩窄。季节性因素可能导致10月新增贷款大幅放缓至1500-2000亿人民币左右,但11/12月将明显反弹。央行在上周五发布的《3季度经济形势报告》中认为,“由于前期已经开工的项目仍需较大规模的信贷资金维持,加之房地产投资升温,贷款需求仍将保持平稳。结构上,中长期贷款会继续明显多增”,符合我们对明年的新增贷款不会大幅降低的判断。 我们预计11月份收益率曲线走势将呈现弱势盘整格局。由于外围金融体系和实体经济全面好转尚需时日,年前热钱涌入规模难言上升。在贷款规模难降、债券发行多增、贸易顺差明显下滑以及央行钱袋略收的情况下,债券市场难以产生阶段性行情。11月债券市场仍然将维持弱势震荡的走势。 n 股票市场 对于11月份股票市场的走势,我们认为总体比较乐观,市场将振荡向上。理由为目前宏观形势持续向好,经济数据表明房地产投资正在加速,投资有望在四季度超预期增长,而出口也在全球经济实质向好的推动下有望超预期复苏,在此宏观背景下,上市公司业绩也有望加速增长。 对于影响11月行情的主要因素,我们认为可以从流动性角度考虑。 1、资金供应:短期无忧 从货币供应的总量及货币供应的结构性趋势上来看,在下一阶段中,市场流动性充裕的格局都将继续延续。 尽管之前流动性调整地信号频频传出,市场也对此作出了反应,但是,从9月份新增贷款数量来看,市场在目前和未来一个阶段内,都不会面临流动性不足的局面。同时,在经济复苏的过程中,很多投资也需要后续资金的支撑,所以,我们认为,流动性充裕的格局在近阶段都不会发生改变。首先从货币供应总量来看,无论从当月增加的新增贷款量来看,还是从季度累计的新增贷款量来看,2009年前三季的新增货币供应都达到了史上最高水平,8.65万亿元,甚至远超过了往年全年的新增贷款总量,所以,之前市场预测的全年10万亿的新增贷款数量也不是不可能,总之,尽管相比2009年的前几个月而言,月新增贷款数量有所下降,但从目前市场的积累的流动性总量来看,流动性充裕的格局下辖一阶段还将得到延续。 其次,从货币供应结构来看,从09年2月开始,M2增速与M1增速的缺口呈现逐月下降的态势,特别是最近几个月的数据,缺口出现了持续的锐减,月环比降幅一直维持在50%左右,尤其值得注意的是,9月份的数据中,缺口再次出现拐点,转正为负,这说明居民存款活期化的程度在不断的加速提高,市场资金的活跃程度在不断的提高,这说明投资者对下一阶段的资本市场还是比较乐观的,所以,从流动性的结构性趋势来看,目前市场上流动性充沛的局面在下一阶段将继续延续。 2、资金需求:融资风险仍旧值得关注 自从 7月 10日 桂林三金和万马电缆上市以来,IPO重新开闸融资,截止到目前,A股市场在不到4个月的时间里发行新股IPO一共29只,募集资金989.72亿元,其中,权重股上市当日,包括募资501.6亿中国建筑、募资189.70亿的中国中冶,市场都经历了大跌,由此可见,大规模的融资风险仍旧值得市场的关注。同时, 10月 31日 ,创业板开始上市交易,28只新股同时上市,总共募集资金154.78亿元,大部分的个股都出现了超过100%的涨幅,这一方面来自资金的追捧,另一方面,也是受益于创业板上市伊始的市场热情带动。我们认为,就11月而言,即便创业板的融资规模相对较小,但是两个市场同时融资,这种对资金的心理层面的压力仍然是存在的。另外,权重股再融资计划连续获批,也强化了市场的融资风险。 9月 15日 ,万科召开临时股东大会,毫无悬念地高票通过了增发A股股票发行方案的议案,继万科之后,武钢股份拟融资120亿元、招商银行拟融资不超过180亿元,随后,浦发银行过百亿的再融资计划再次获批,这种大规模在融资需求也会强化市场的融资风险。 所以,就11月而言,市场目前的强势震荡局面可能会由于这种对融资风险的担忧而延续,但如果主板市场的融资步伐能够有所放缓,市场对融资风险的担忧能够有所释放的话,那么,市场整体将会迎来进一步的机会。 3、大小非:解禁高峰已过,减持动力不足 10月份是全年大小非解禁的一个高峰期,市场承受住了中石化和工商银行两大权重股权流通的考验,就11月而言,大小非解禁再次回落到全年低位水平,在市场整体预期向好的情况下,我们认为,11月的大小非解禁并不会对市场带来过多的负面影响。 首先,从数量上来看,11月份的大小非解禁就全年而言是处于低点,大非解禁885.59亿元,占比97.59%;小非解禁21.89亿元,占比仅仅2.41%;比起年内的其它月份,这个数量解禁的数量完全不会给市场带来过多的影响。尤其在目前的强势市场中,大小非解禁之后,也并没有足够的减持动力。 另外,从减持的角度看,根据中登公司公布的减持情况,从当月减持的数量来看,在7月市场单月减持达到高峰之后,8月,随着市场的向好,大小非的“惜售”心理再次回归,10月,尽管市场经历了限售股的解禁高峰,但解禁的限售股主要是中石化和工商银行,中石化的持股股东是集团本身,工商银行的持股股东是汇金公司,那么,即便是解禁,也不会面临大规模的减持,同时,随着整体市场预期的向好,其他大小非解禁也没有足够的减持动力,所以,我们认为,10月份的减持数据也不会出现过度的飙升,同时,就11月而言,这种大小非“惜售”的态势将继续延续。 综上所述,从资金供应的层面来看,目前市场这种整体流动性充裕的格局将在下一阶段得到延续,即便是10月份的新增贷款数量有所收窄,之前累积的流动性注入,也都可以释放市场对于流动性供给的担忧。同时,从大小非减持的层面来看,11月限售股解禁数量将再次回落到低位,同时市场整体向好预期也使得大小非减持动力不足。但是,随着创业板的上市交易,这种两个市场同时融资的局面可能会加大市场对融资性风险的担忧,使得目前的强势震荡格局在11月初继续延续。 |

|

投资策略 n 债券投资策略 债券投资方面保持短久期配置。11月债券市场不存在明显的投资机会,市场维持弱势整理的可能性较大。随着11月CPI转正,市场对于加息预期的进一步深温,债券市场中长期趋势不容乐观。组合久期拟控制在1.5年左右,灵活调整债券组合的占比,调整组合结构,关注组合流动性。在防范利率风险、信用风险、流动性风险的同时,提高债券资产组合对年金计划的收益贡献。 n 股票投资策略 在积极参与新股申购获得无风险收益的同时,本月我们将继续关注价值被低估并且有增长潜力及业绩支撑的个股。

|

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享